378

378

工业品B2B丨研究报告

核心摘要:

本报告由百度爱采购与艾瑞联合发布——报告首先研究工业品B2B行业发展驱动,揭示出行业发展长期向好的态势。接着分析工业品B2B行业产业链,洞察行业发展方向。在此基础上,对典型企业的突出优势进行剖析,并研判行业未来发展趋势。

行业发展环境:在政策拉动、市场需求驱动及数字技术进步等多重力量共同作用下,工业品B2B市场具有强劲的持续增长潜力。2021年,中国工业品市场规模超12万亿元,中国工业品B2B市场规模为5843亿元。工业品B2B平台加快完善自身配套设施及服务,预计未来2-3年,中国工业品B2B市场规模将保持16%以上的增速。

行业发展方向:对产业链上游,平台通过解决上游供货商的四个主要发展痛点,增强平台与供货商之间的合作粘性;对产业链下游,平台加强区域网络深耕布局,积极开拓中小企业客户。

行业发展趋势:产业链各方参与主动性的增强、在产业链中占据有利地位的中小企业市场机会的不断释放以及适用于多工业领域标准的持续完善,为工业品B2B市场进入新一轮快速发展阶段提供机遇。

政策导向持续强化,发展红利不断释放

2021年以来,中国产业数字化政策导向持续强化,大力促进数字经济与实体经济深度融合,推动工业化与信息化融合发展,促进制造业数字化、网络化、智能化升级。工业品B2B平台可以利用自身的平台化、数字化能力与服务优势,抓住产业数字化带来的发展机遇。

推动中小企业数字化转型的政策红利将为工业品B2B市场带来巨大的发展新机会

在大力促进数字经济与实体经济深度融合的经济转型过程中,中小企业与数字经济的融合共生是极其重要的环节,因而中小企业也成为了数字化政策的重要发力点。国家鼓励平台企业创新发展以持续赋能中小企业,政策导向持续强化与细化。因此,推动中小企业数字化转型的政策红利的释放,将为工业品B2B市场带来巨大的发展新机会。

数字经济发展进入全面加速阶段,各类企业积极顺应经济数字化浪潮

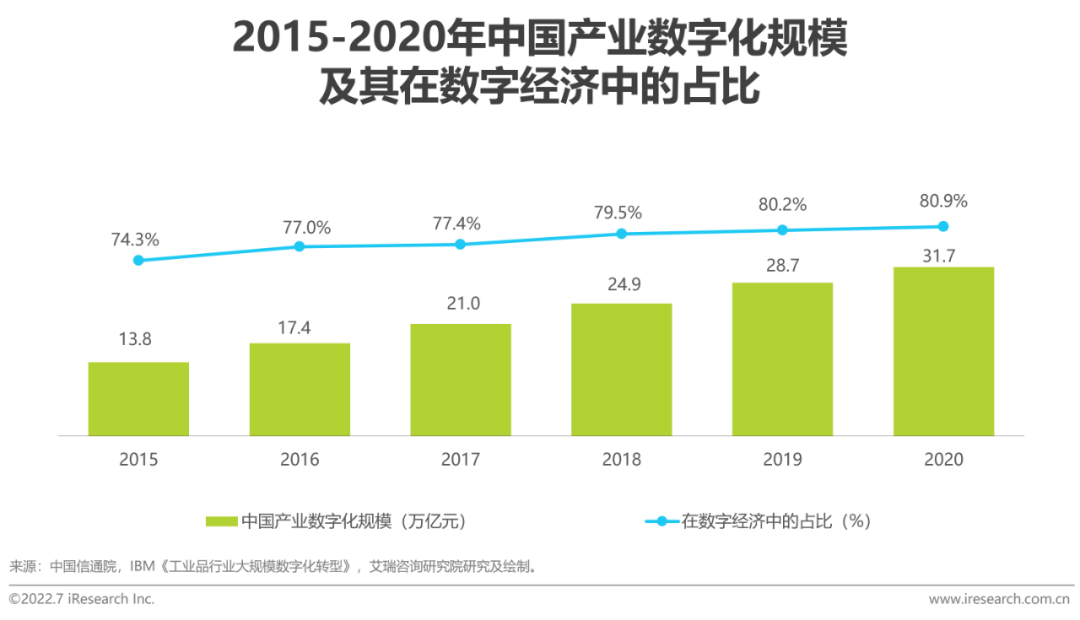

中国数字经济发展进入中国加速阶段,成为中国经济增长新引擎。产业数字化进入发展机遇期,传统产业应用数字技术实现产出增加与效率提升,中国产业数字化规模已由2015年的13.8万亿元上升至2020年的31.7万亿元。在此大背景下,各类企业积极顺应数字化转型潮流,探索业务发展新模式,以争取数字化发展格局下的新机会。

工业品市场规模超12万亿元,为平台提供广阔的拓展空间

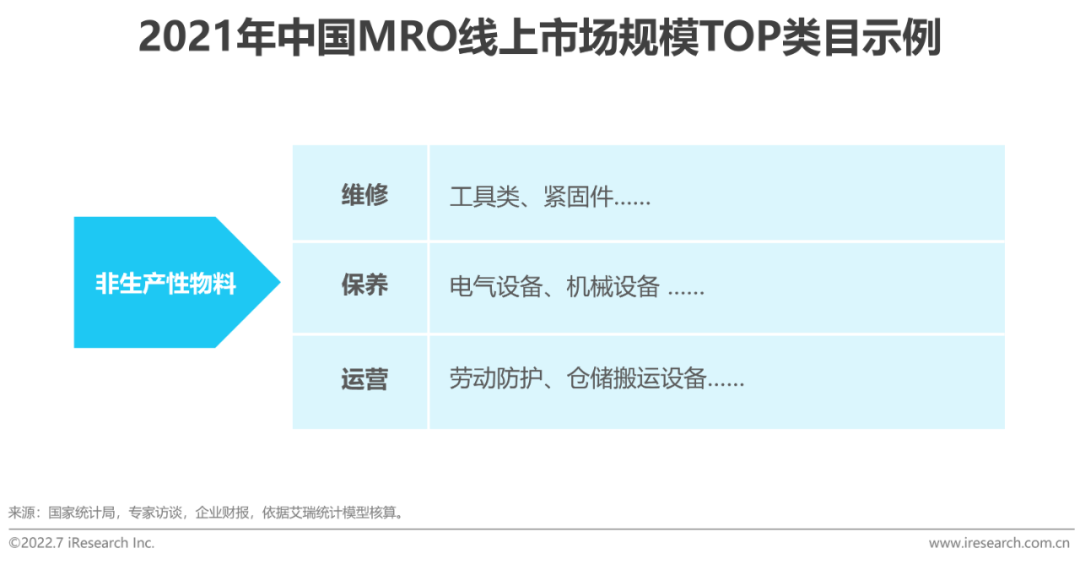

2021年,中国工业品市场规模超12万亿元,在工业品市场中,MRO市场占比为20%,市场规模约为2.48万亿元。12万亿元的赛道规模持续吸引头部互联网参与者加强市场布局,如百度爱采购、1688工业品牌站、淘宝企业服务、京东工业品等。整体来看,在不断加强经济结构优化的背景下,工业品市场仍将面临巨大的升级变革空间。因而,这也将为入局工业品B2B市场的各大平台提供广阔的发展空间。

在中国数字经济持续深化的趋势下,工业品B2B市场规模将保持持续增长

在政策拉动、市场需求驱动及数字技术进步等多重力量共同作用下,工业品B2B市场规模近5年来保持上升的态势。尽管2022年受疫情反复影响,但中国经济向好的局面并未改变,中国数字化经济依然会加快工业品B2B市场的发展,预计未来2-3年,中国工业品B2B市场规模将保持16%以上的增速。

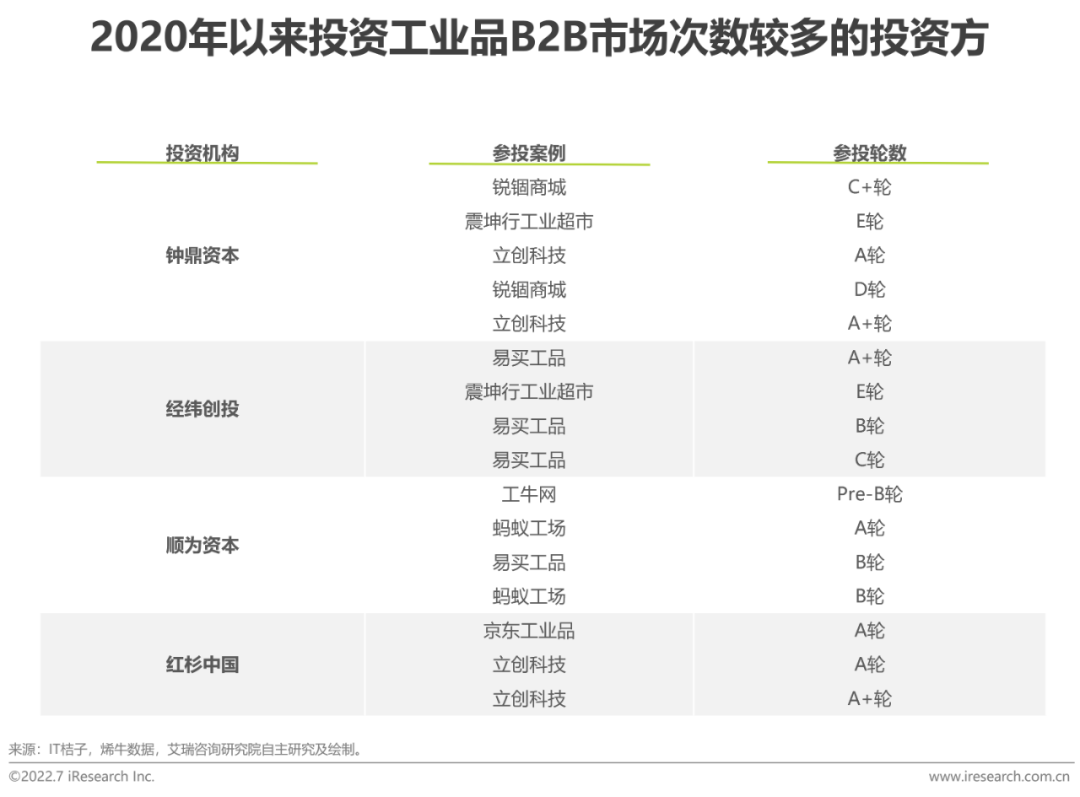

近五年来,行业融资金额整体呈上升态势,同时头部平台愈加受资本青睐

2017年以来,工业品B2B市场融资金额不断增加。相较于行业初期,投资集中度明显提升,投资方愈加青睐于规模较大、建立良性盈利模式的头部工业品B2B平台。

从投资方看,钟鼎资本、经纬创投、顺为资本及红杉中国参投工业品B2B市场的次数较多,自2020年1月起,参投次数达到3+次,参投案例涉及震坤行工业超市、立创科技、易买工品等工业品B2B企业。

国外收并购实践为国内工业品B2B平台资本化路径提供范式

固安捷自1928年成立,主营业务为维修产品、提供服务及相关信息,1990年起通过收并购方式扩大业务范围与地域范围并逐渐重视提升供应链服务效率。

海外收并购展示了国际标杆企业业务扩张、品类扩张及提升服务能力的发展升级路径。对于中国工业品B2B平台而言,未来还需经过多轮收并购来实现更高层次的快速发展,并扎稳获取巨大规模经济优势的强大根基。

工业品B2B平台为产业链各方赋能

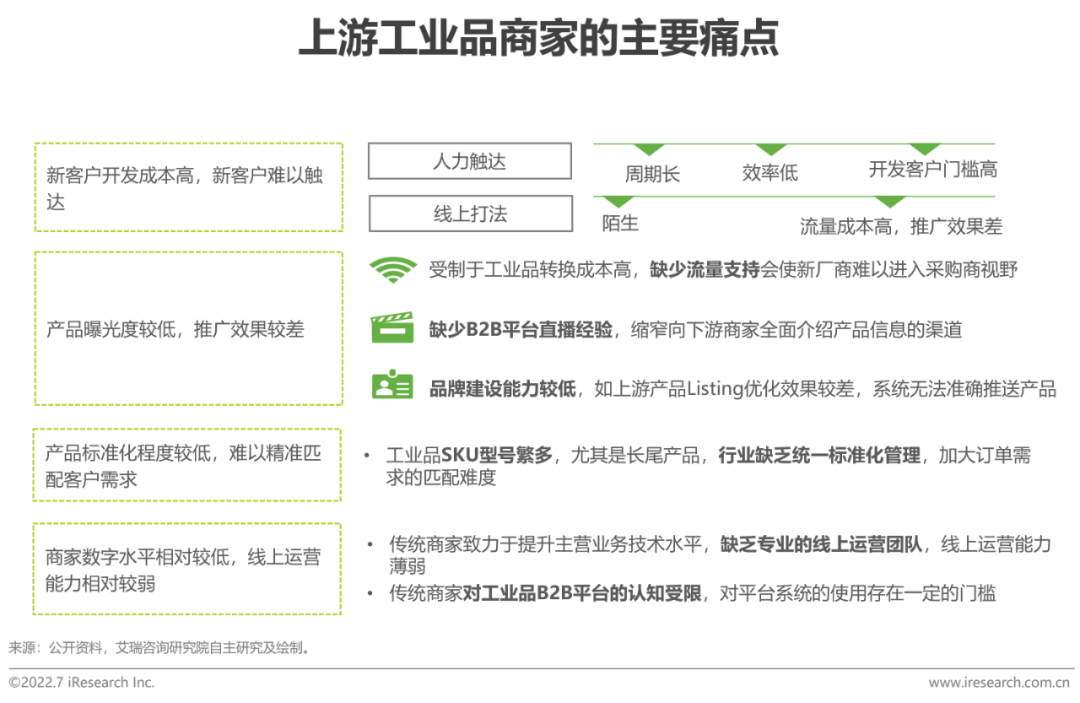

上游工业品商家面临发展瓶颈,亟需工业品B2B平台赋能

上游工业品商家在获客、提升产品曝光度、精准匹配下游采购客户需求及提升线上运营效率方面存在瓶颈,在宏观经济增速放缓与生产要素成本价格增长较快的背景下,优化供应链、提升生产服务效率及降低综合成本等成为上游工业品商家的当务之急。

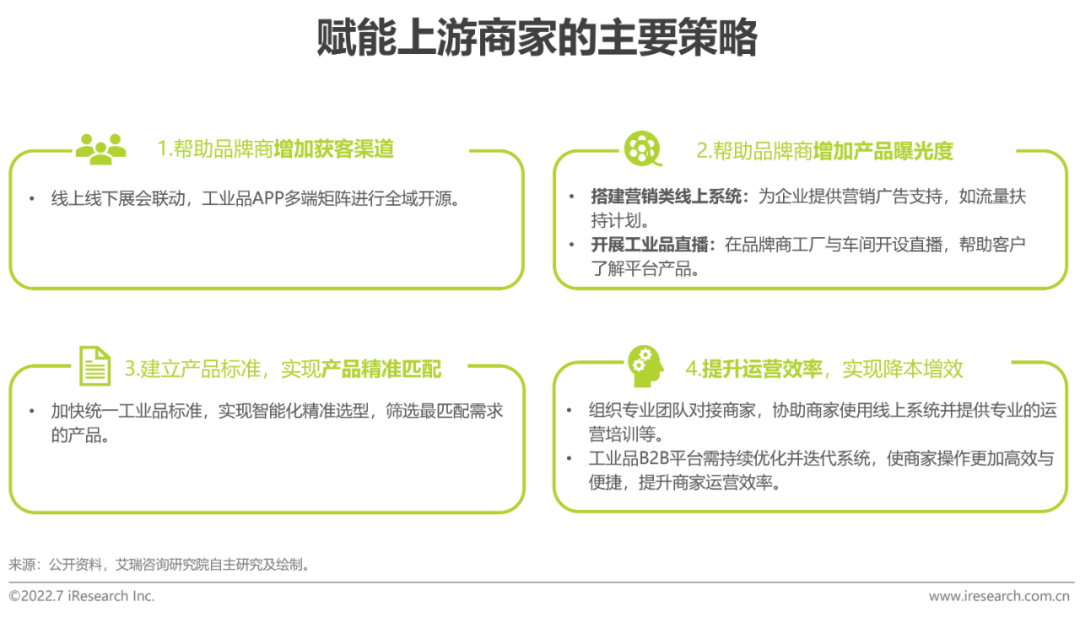

通过解决上游供货商的四个主要发展痛点,增强平台与供货商之间的合作粘性

平台通过助力上游工业品卖家在获客渠道、产品曝光度,基于完善产品标准增强产品交易匹配度以及线上运营效率四方面获取竞争优势,以此来强化平台与上游工业品供货商之间的合作粘性,这有利于为平台获取稳定的货源,并为不断丰富品类矩阵打下坚实基础。

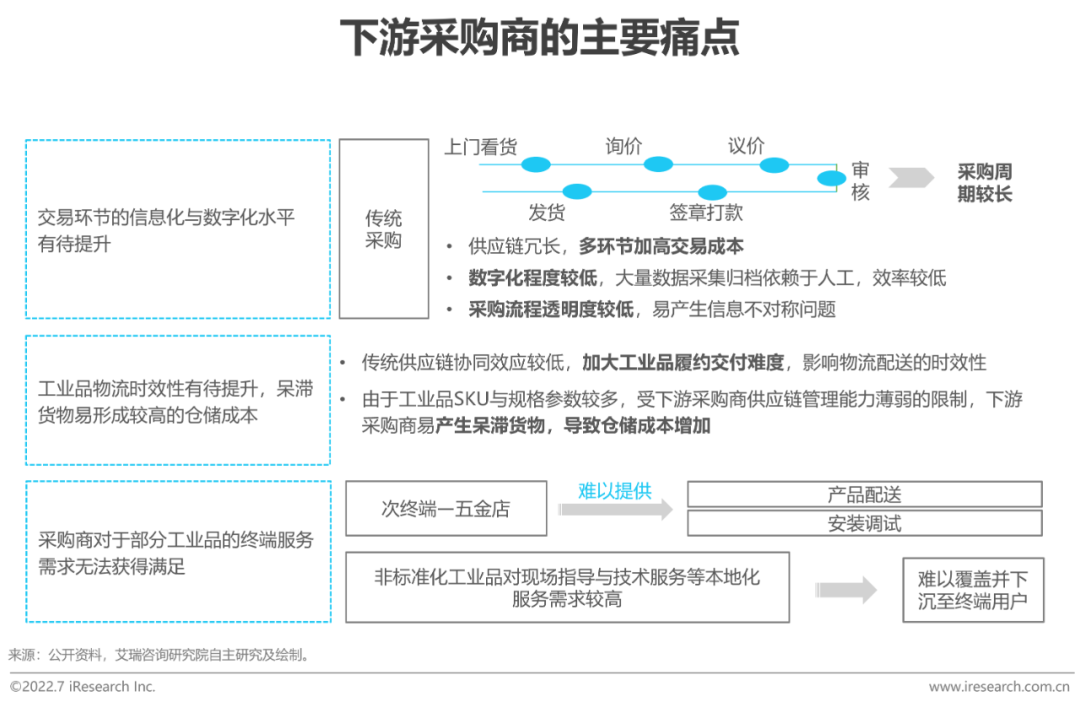

传统采购存在诸多堵点,工业品B2B平台具有广阔的“用武之地”

基于工业品特性,下游客户在采购过程中交易环节的信息化与数字化水平有待提升,物流时效性有待提高且呆滞货物易形成较高的仓储成本。同时,下游采购商对部分工业品的终端服务需求无法获得满足。

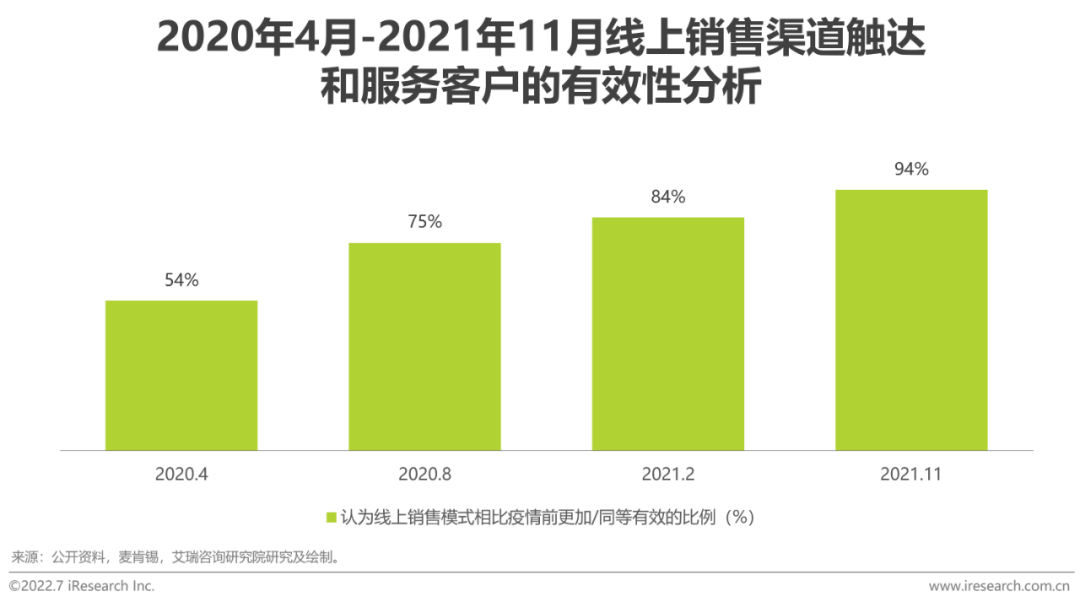

疫情常态化下,企业线上化寻源与采购呈现持续强化的态势

疫情常态化下,得益于线上采购便利化的影响,近70%的工业品采购者在确定新供应商、考核新供应商、订购以及重复订购环节偏好于线上模式。

2021年11月,94%的工业品采购者认为线上销售模式相比疫情前更加或同等有效,相比疫情初期(2020年初),认同比例约提升40%。随着疫情影响的持续以及工业品B2B平台数字化采购赋能的增强,采购商倾向工业品B2B平台的采购态势将持续强化。

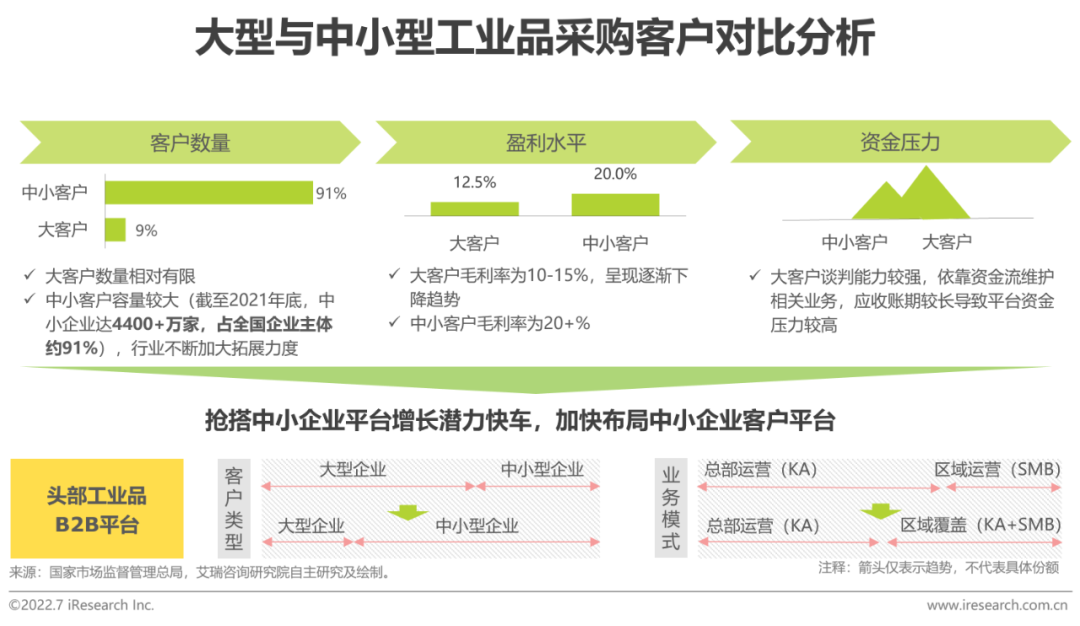

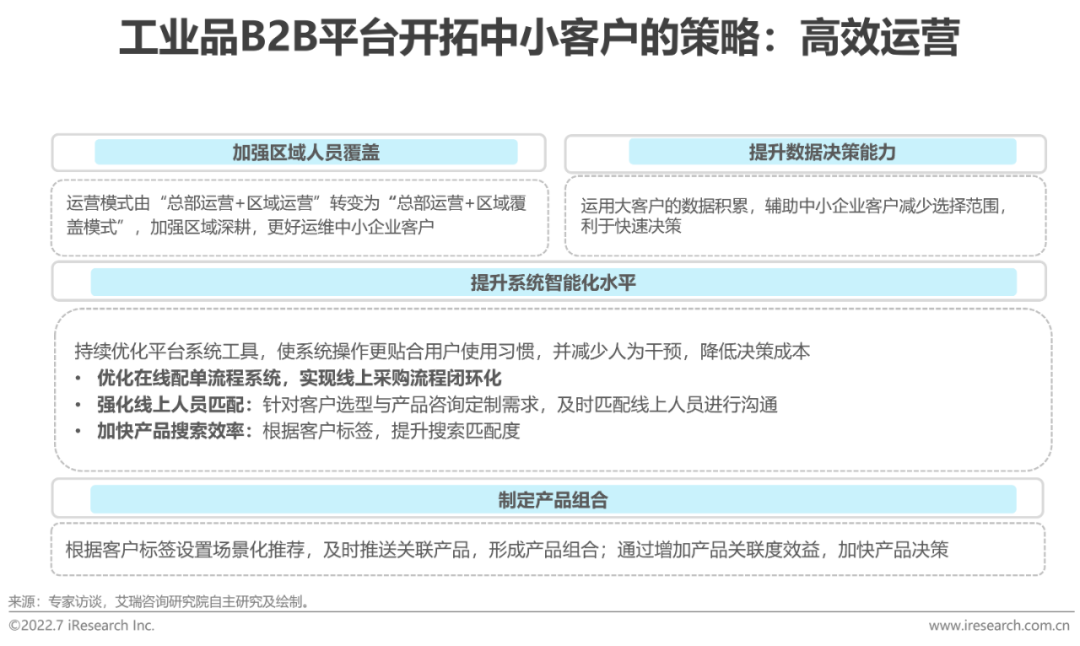

大型客户增长放缓,头部平台加强区域网络深耕布局,积极开拓中小企业客户

受制于大型企业客户数量有限、业务毛利率逐渐下降及应收账期较长的影响,工业品B2B平台开拓大型企业客户的速度放缓,逐渐转向数量较多、业务毛利率较高、应收账期较短的中小型企业客户,以此提升业务盈利性,扩大市场份额。

头部工业品B2B平台逐步转变服务的采购客户类型与业务模式,如百度爱采购不断加大区域网络布局,以更好地服务中小型企业客户。

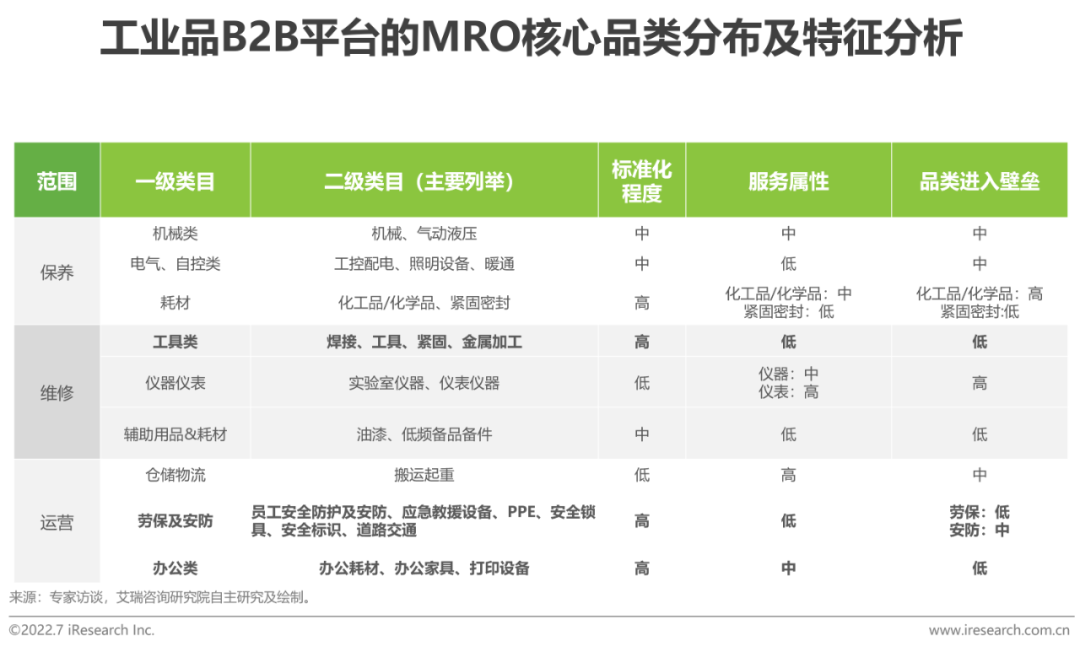

品类特征:工具类、劳保、办公类等低壁垒MRO品类更容易作为平台布局市场,强化行业竞争力的发力点

通常来看,品类的标准化程度越高,服务属性越低,其进入壁垒相对更低,也更适合线上布局,因而该品类当前的线上渗透率与供应链完善程度相对更高,例如工具类、劳保类与办公类。因此,对于工业品B2B平台可优先布局低壁垒品类,随着平台规模扩大、线上运营经验与供应链壁垒的不断提升,再拓展至其他高壁垒品类。

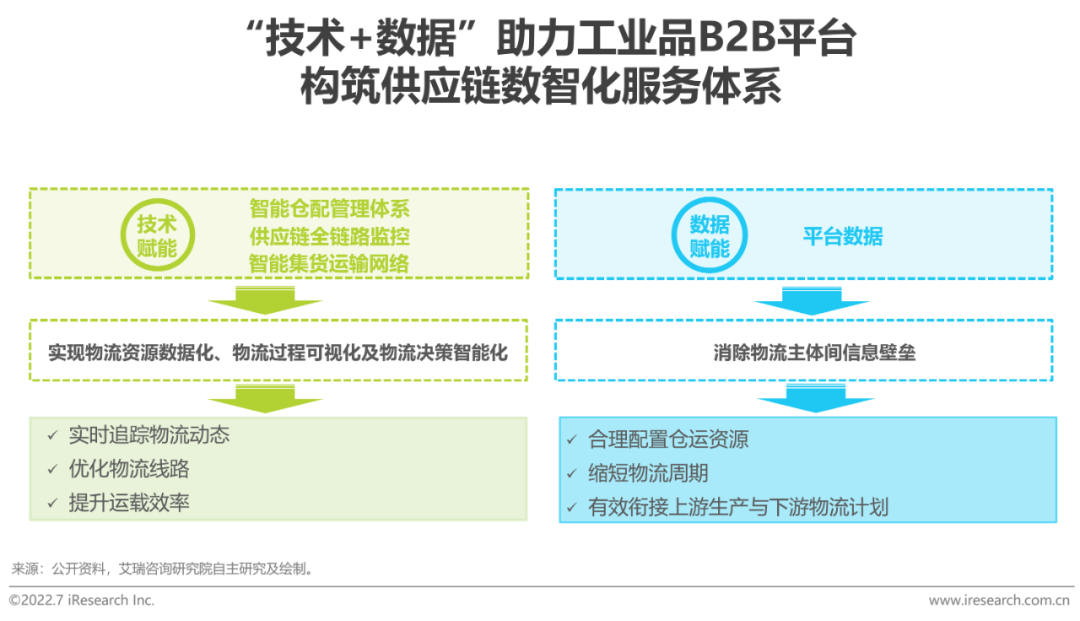

借助供应链数智化服务,平台基于强化区域供应链快速响应优势,持续深耕区域市场

工业品B2B平台通过技术与数据构筑供应链数智化服务体系,降低仓储成本、强化物流配送全流程的信息监控力并提升物流主体间的协同能力。同时加快提供前置仓、企配仓以及智能柜等供应链配套设施,以加强供应链数智化服务的区域深耕优势,进而逐步形成买家深度嵌入、平台响应快速的区域供应链深耕网络。

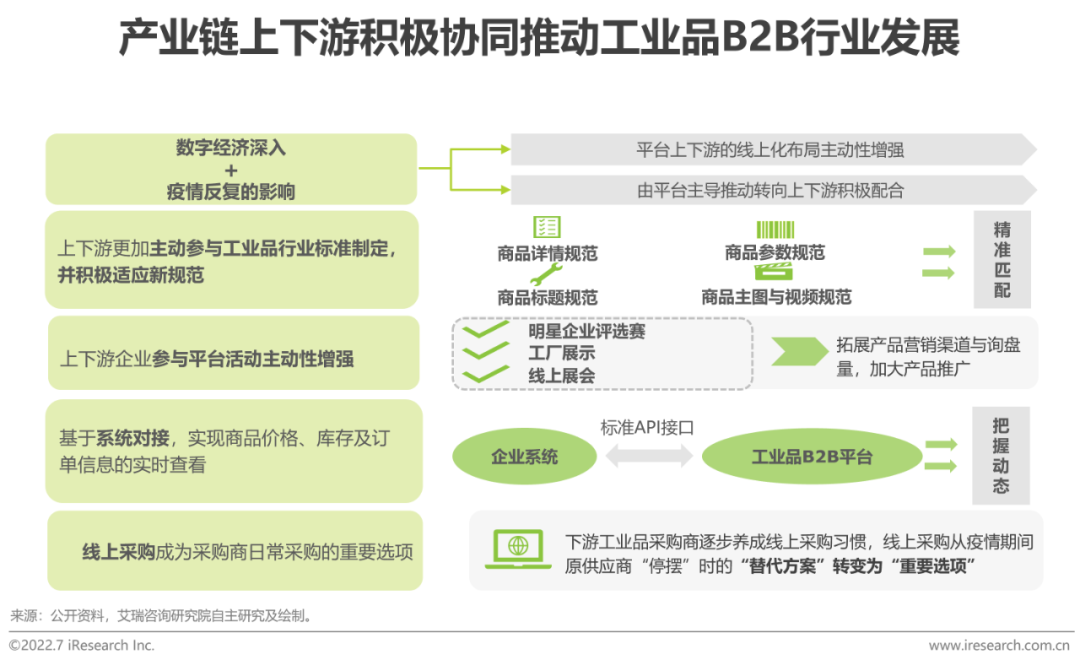

线上化趋势持续强化,产业链各方参与主动性进一步增强

数字经济深入叠加疫情反复的影响,工业品上下游企业加速数字化转型,线上布局主动性进一步增强,在工业品B2B平台的业务由平台主导推动转向上下游积极协同推动。

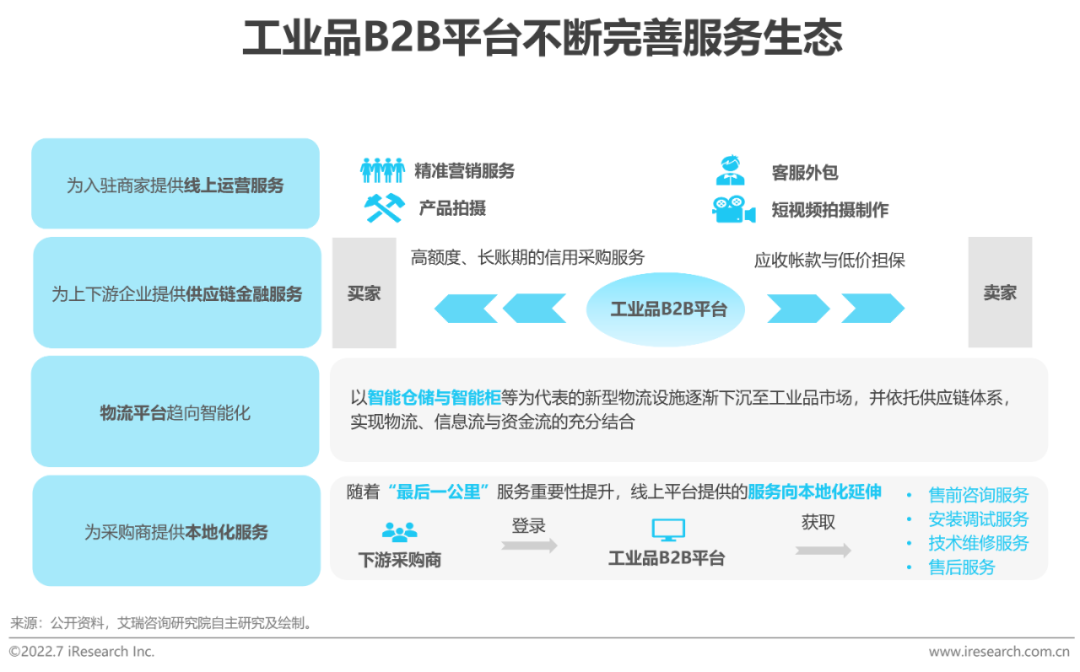

随着工业品B2B业务规模扩大,工业品B2B平台不断完善服务生态,在线上交易服务的基础上将不断提升线上运营、供应链金融、仓储物流服务以及本地化服务等多元服务能力,从而为上下游企业主动融入新业务生态提供良好条件。

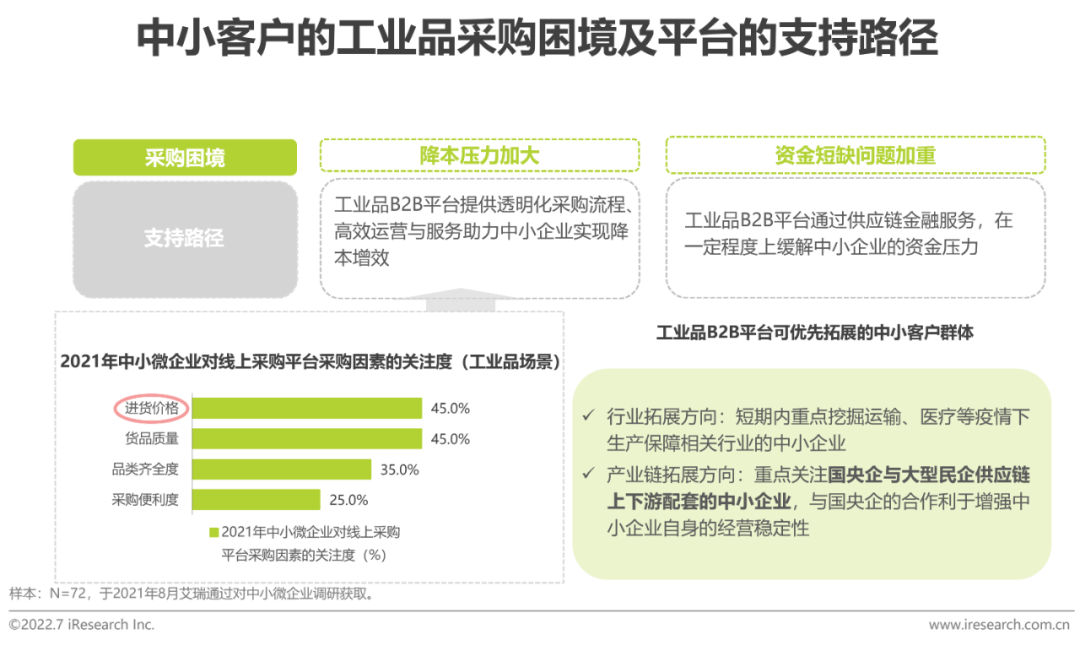

经济下行压力进一步加大的背景下,在产业链中占据有利地位的中小企业所在的线上采购市场发展机会更大

疫情反复情况下,中小客户在降本与资金等方面均面临较大挑战,工业品B2B平台助力中小客户解决“生存问题”。相较于大型企业的销售推动型拓展策略,中小客户相对零散,平台提供贴身服务的难度较高,需通过高效运营策略进行拓展。疫情常态化下,在行业拓展方向上,短期内平台应重点挖掘运输、医疗等疫情下生产保障相关行业的中小企业采购市场机会;在产业链拓展方向上,加大对配套国央企与大型民企供应链上下游中小企业的赋能力度,以加强市场渗透深度。

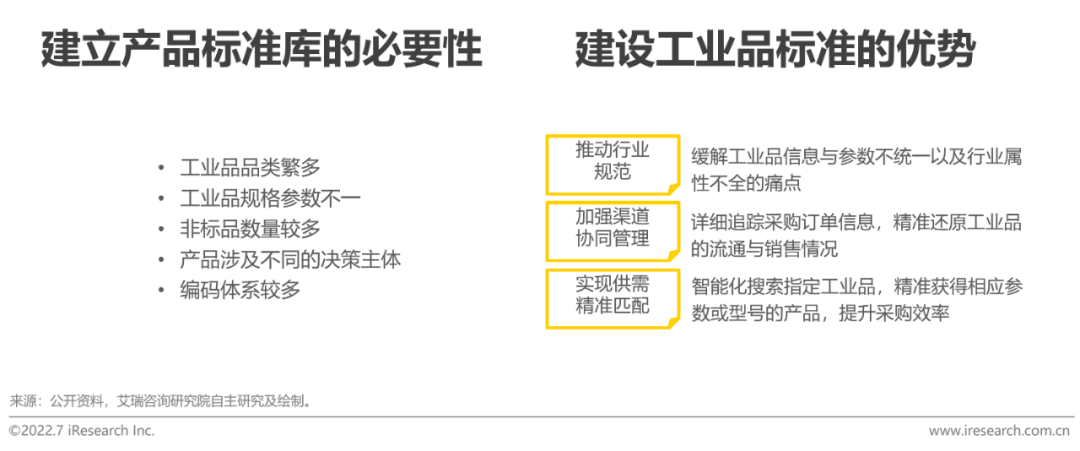

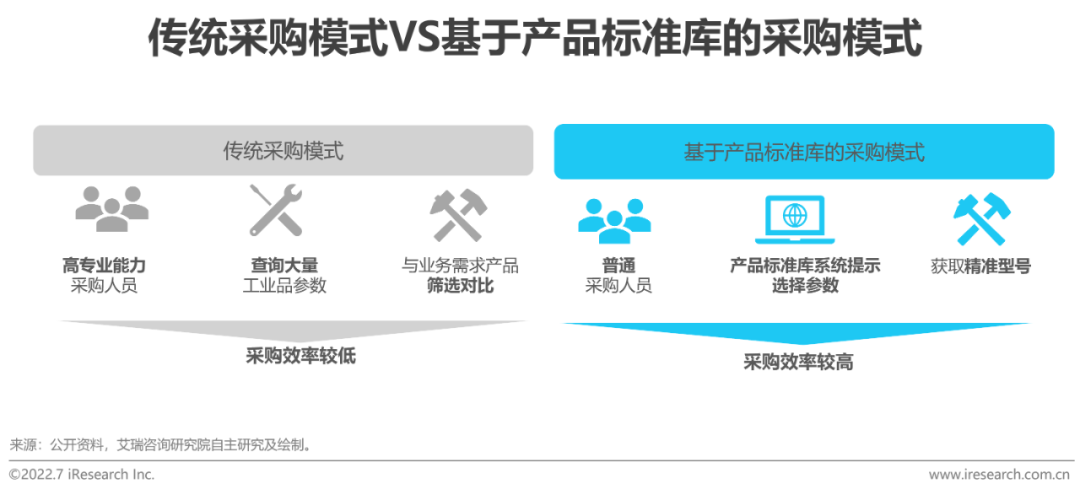

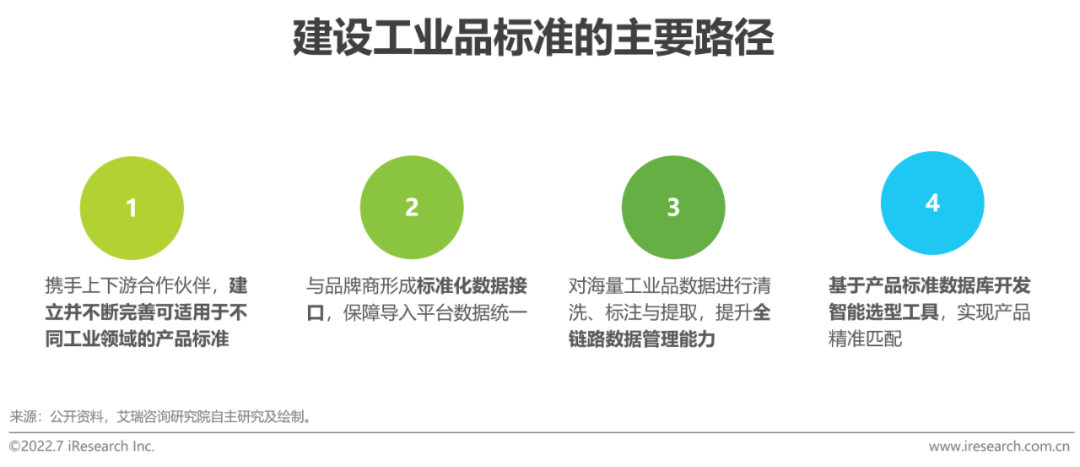

平台加快工业品标准建设,以突破未来新一轮发展的关键瓶颈

工业品B2B平台将提高产品的标准化程度作为实现长期发展的重要突破点。在各大平台加强中小客户布局力度的背景下,工业品标准化建设的重要性将得到进一步提高。随着《加快建设全国统一大市场的意见》的实施,加上地方政府开始逐步推进工业品等品类线上化采购进程,未来能够主导工业品标准化建设的平台,将进一步助力供需双方提升匹配效率,从而获得工业品B2B平台新一轮快速扩张的发展机遇。

长按屏幕识别二维码

打开手机扫描二维码

友情链接:

杭州电子商务研究院 企通社 epower企服引擎 贰贰网络集团 第一商务 域名交易 爱名奖 LTD方法论 营销SaaS 22知协 .Co.Ltd数字门户 ToB总监联盟 网站编辑器 管微名片